宅建試験の税その他解説:「地価公示法」について解説します。通常ですと税 → その他の順番になるかと思いますが、最初に簡単な「地価公示法」「住宅金融支援機構法」「不当景表法」を片付けてしまいます。宅建業法や法令制限の流れでこの3つは覚えやすいはずです。そして税法を挟んで不動産鑑定評価基準と土地、建物と解説していきます。個人的にこの流れがベストと考えています。以下、地価公示法の重要点です。宅建本試験では、地価公示法と「不動産鑑定評価基準」のどちらかが毎年1問出題されます。

- 宅建解説:地価公示法

■地価公示法とは

一般の人々が土地の適正な価格を判別することは困難です。そこで、売主、買主に公平になるよう客観的な市場価格を正常価格として定期的に公示する地価公示制度が設けられており、この地価公示制度を規定しているのが地価公示法となります。

地価公示法の目的として、「一般の土地の取引価格に対して指標を与えることによって適正な地価の形成に寄与する」「公共の利益となる事業の用に供する土地に対する適正な補償金の額の算定等に資することによって適正な地価の形成に寄与する」ということを覚えておいてください。

宅建試験で出題頻度が多いのは前者です。土地取引を行う者は、公示された価格を指標として取引を行うよう努めなければなりません。

地価公示の手続きに都道府県知事は出てきません。宅建試験において、法令制限や税その他を通して非常に珍しいところですので、これを知っておくだけで得点力が少しアップします。

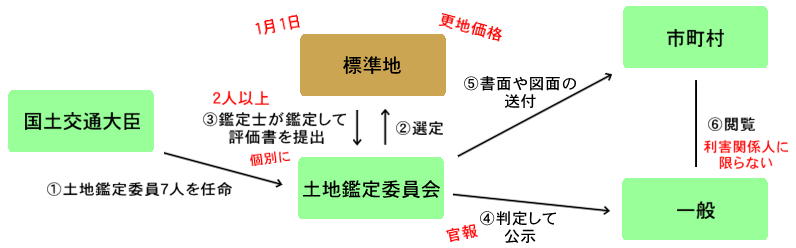

■地価公示の流れ

宅建試験で最も出題されるのはここですね。「誰が」「何を」行うのか正確に覚えておいてください。地価公示が行われるのは年1回だけです。

1.国土交通大臣が土地鑑定委員を任命

出題可能性は低いですが、土地鑑定委員会は委員7人で組織され、国土交通省に置かれています。

2.土地鑑定委員会による標準地の選定

都市計画区域その他の土地取引が相当程度見込まれるものとして国土交通省令で定める区域(=公示区域)内の土地の中から、自然的、社会的条件から見て類似の利用価値を有すると認められる地域において、土地の利用状況や環境等が通常と認められる一団の土地について選定します。

条文通りで何を言っているのか分かりにくいですが、ここでは公示区域に「国土利用計画法の規制区域」は含まれないということを覚えておけば大丈夫でしょう。除外されるのは「規制区域」であって、監視区域や注視区域では標準地が選定されるという点には注意してください(=市街化区域内などに限定されない)。

また下記3番でお話しますが、鑑定士の評価はその土地に「定着物や権利がないものとして価格を算定」します。つまりこれは裏読みで、選定段階で土地に地上権等が付着していても構わないということを意味します。柔軟に対応できるようにしておきましょう!

3.土地鑑定委員会による正常な価格の判定(鑑定評価)

土地鑑定委員会の求めにより2人以上の不動産鑑定士が標準地の価格を鑑定評価し、その結果を土地鑑定委員会が審査、調整して基準日における標準地の単位面積当たりの正常な価格を判定します。ここは出題可能性の高いポイントがいくつかあります。

・鑑定評価 :2人以上の不動産鑑定士

・基準日 :1月1日

・単位面積 :1㎡

・正常な価格:定着物や権利がないものとして価格を算定する(更地価格)

標準地の鑑定評価は、近傍類地の取引価格から算定される推定の価格(取引事例比較法)、近傍類地の地代等から算定される推定の価格(収益還元法)、同等の効用を有する土地の造成に要する推定の費用の額(原価法)の3つの価格を勘案して行われます。不動産鑑定評価基準で詳しく見ていくところですが、超重要なのでこれだけは地価公示でも出題されます。3つを勘案・・絶対に覚えておきましょう。

そして標準地の鑑定評価を行った不動産鑑定士は、土地鑑定委員会に対して個別に鑑定評価書を提出する義務を負っています。複数の不動産鑑定士が鑑定評価書を連名で提出することはできません。

4.土地鑑定委員会による公示

土地鑑定委員会は、標準地の単位面積当たりの正常な価格を判定したときは、次の事項を速やかに官報で公示します。

・標準地の所在する市町村、地番(住居表示)

・標準地の単位面積当たりの価格、価格判定基準日

・標準地の地積、形状

・標準地およびその周辺の土地利用の現況

・その他国土交通省令で定める事項

重要なのは「官報で公示する」ということで、上記5つは余裕があれば覚えてください。強いて注意するとすれば赤文字部分で、公示されるのは「単位面積(1㎡)当たりの価格」であって価格の総額は公示されないということ+土地利用の現況も記載されるということでしょうか。後でお話する鑑定評価においては、「鑑定評価書に価格の総額を記載」しますので、それとのひっかけ問題で出題されるかもしれません。

5.土地鑑定委員会による送付

土地鑑定委員会は、関係市町村の長に対し、その市町村が所在する都道府県の標準地の公示価格を記載してある書面と図面を送付します。以下、ひっかけ問題で出題可能性の高い注意点です。

・送付するのは土地鑑定委員会であって国土交通大臣ではない

・送付先は市町村の長であって都道府県知事ではない

6.関係市町村による閲覧

関係市町村の長は、上記5番の書面および図面を、市町村事務所において一般の閲覧に供します。一般の閲覧に供するのであって「利害関係人」には限りませんので注意してください。

■地価公示の効力

・一般土地取引

→ 公示価格を指標として取引するよう努める

・不動産鑑定士が鑑定評価を行う場合

・公共事業用地の取得価格算定

・土地収用に対する補償金額算定

→ 公示価格を規準として金額を出さなければならない

鑑定評価、公共事業用地の任意買収、土地収用の場合は、公示価格は規準とすべきものとしての効力があります。分かりにくいですが、「規準とする」とは、目安程度の「指標」よりも拘束性が高く、公示価格と対象土地価格との間に均衡を保たせる必要性が増すと考えてください。公示価格を規準として金額を出す必要はありますが、取引自体は一般土地取引と同じく努力義務で足り、「公示された価格により取引を行なう」わけではありませんので注意してください。ここちょっとややこしいですね。

また、国や地方公共団体が民間に国や公有地を売却する場合に規準義務はなく、一般土地取引同様、公示価格を指標として取引を行うよう努めるということは覚えておいたほうがいいかもしれません。実施区域 公示区域内で標準地を選定して行う 標準地の価格判定 土地鑑定委員会が2人以上の不動産鑑定士の鑑定評価を求め、

これを審査し必要な調整を行って判定する価格判定の基準日 毎年1月1日 標準地の正常価格 建物等の定着物や使用収益を制限する権利が存する場合、

これらがないものとする更地としての価格公示価格の効力 土地取引を行う者…公示価格を指標として取引を行うよう努める

不動産鑑定士の鑑定評価…公示価格を規準とする

公共事業地の取得価格算定…公示価格を規準とする

収用地に対する補償金額…公示価格を規準として算定した価格を考慮する

意外とかんたん税その他一覧ページに戻る

| <<< 前のページ <<< | >>> 次のページ >>> |

|---|---|

| 税その他とは? | 住宅金融支援機構法 |