宅建試験の民法解説:相続とは、人が死亡した場合に、その者の財産が他の人に移転することをいいます。宅建試験で出題される相続には「法定相続」「遺贈」「遺留分」があります。まずは、相続の基本と相続分の計算について見ていきましょう。より詳しい解説はこちら→相続の難問対策

- 相続一般の宅建解説

例えば、Aさんが妻と子を残して死亡しました。通常は、妻と子がAの財産を「法定相続」します。しかしAには愛人がいて、愛人に全財産を贈与するとの遺言を残していたとします。これが「遺贈」です。しかし、妻と子はそれに納得するはずがありません。そこで妻と子はある程度の財産を愛人から取り戻すことができます。これを「遺留分減殺侵害額請求」といいます。

では今回は、この中から「法定相続」をお送りします。とても重要ですが簡単ですので必ずマスターしておいてください。以下、相続(人)とは法定相続(人)のことです。

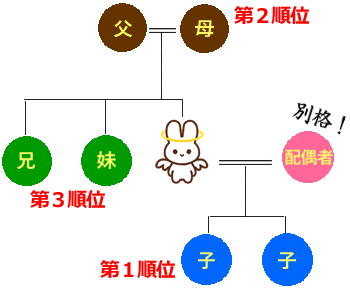

■相続人の範囲と順位

まず、配偶者がいる場合は、配偶者は必ず相続人となります。順位も何もありません。配偶者は別格です。そして以下の者は配偶者とともに、配偶者がいないときは単独で、次の順位で相続人となります。

第一順位:子

第二順位:直系尊属

第三順位:兄弟姉妹

例えば、被相続人に配偶者と子がいた場合は、配偶者と子が相続人となり、直系尊属や兄弟姉妹は相続人とはなれません。直系尊属とは親や祖父母です。これは親等が近い者が優先するので、親がいれば祖父母は相続人とはなりません。

また、子が被相続人の死亡以前に死亡していた場合(同時死亡を含む)などは、子の子、孫が代わりに相続することができます。これを「代襲相続」といいます。代襲相続は、子と兄弟姉妹の死亡についてのみ認められます。被相続人の死亡以前に子が死亡していた場合はその孫、兄弟姉妹が死亡していた場合は兄弟姉妹の子が代わって相続します。

ここでのポイントです。

・配偶者とは法律上の配偶者(夫や妻)であって、内縁の配偶者を含まない!

・配偶者に代襲相続は認められないため、再婚した配偶者の縁組前の連れ子は、配偶者が先に死亡しても代襲することはできない!

・子とは、胎児も含まれる!

・子とは、養子や非嫡出子も含まれる!(非嫡出子とは、婚外子のことです)

・子の子(孫)の子(ひ孫)は代襲相続ができるが、兄弟姉妹の子の子(兄弟姉妹の孫)は代襲相続ができない!

・代襲原因は相続開始以前の死亡・相続欠格(※1)・相続廃除(※2)で、相続放棄は含まれない!

(※1)相続欠格:相続に関して不正の利益を得ようとした者の、相続権を剥奪する制度(例:先順位者を死亡させた、詐欺や強迫により自分に有利な遺言をさせた・・etc)

(※2)相続廃除:被相続人の請求に基づき、家庭裁判所の審判等により相続権を剥奪する制度(例:被相続人を虐待するなどしたため、相続人の地位を廃除された・・etc)

被相続人の子が相続権を「放棄」した場合は、その子(孫)は代襲相続ができないという点にご注意ください。

また改正民法により、婚姻期間が20年以上の被相続人が配偶者に対してした居住用建物や敷地の遺贈または贈与は、遺産分割の計算対象から外れることとなった点に注意。

■相続分の計算

相続人が複数いる場合、誰がどれだけ相続できるのか、という問題です。

配偶者と子が相続人の場合(1:1)

配偶者:2分の1 子:2分の1

配偶者と直系尊属が相続人の場合(2:1)

配偶者:3分の2 直系尊属:3分の1

配偶者と兄弟姉妹が相続人の場合(3:1)

配偶者:4分の3 兄弟姉妹:4分の1

子が数人いるときは、2分の1を頭数で均等に分けます。養子でも相続分は実子(嫡出子)と同じで、非嫡出子の相続分も嫡出子と同じとなります。直系尊属が数人いるときは、3分の1を頭数で均等に分けます。兄弟姉妹が数人いるときは、4分の1を頭数で均等に分けます。片親が違う兄弟姉妹の相続分は、全血の兄弟姉妹の2分の1となるという点にご注意ください。

では、少し計算練習をしてみましょう。Aさんが1,200万円の財産を残して死亡しました。次の者の相続分は、それぞれいくらになるでしょうか?

1.Aに妻と嫡出の子BとCがいた。

2.Aに妻と嫡出子B、養子C、非嫡出子Dがいた

3.Aに妻と父親B、母親C、弟Dがいた

解りましたか?

1.妻:600万円 B:300万円 C:300万円

2.妻:600万円 B:200万円 C:200万円 D:200万円

3.妻:800万円 B:200万円 C:200万円 D:なし

■相続の承認と放棄

被相続人が死亡した場合、相続人は相続を承認するのも放棄するのも自由です。財産が手に入るのに放棄する人なんているの?と思われた方もいるかと思いますが、財産とは金銭や不動産など、プラスの財産ばかりではありません。場合によっては借金だらけで、マイナスの財産のほうが多いこともあるのです。

そこで相続人は、相続を放棄して全く相続をしなかったことにすることができ、また、「限定承認」をして、相続によって得た財産の限度においてのみ被相続人の債務等を弁済し、固有財産をもって責任を負わないという留保付で権利義務を承継するということもできます。ちなみに、相続財産全部について承認することは「単純承認」といいます。

では、ここでの宅建試験ポイントです。

・相続の承認や放棄は、相続人が相続の開始を知ったときから3ヶ月以内にしなければならない!

・一度した相続の承認や放棄は、原則として撤回することができない!

・未成年者が相続の承認や放棄をする場合、法定代理人の同意を要する!

・相続開始前に、前もって相続の放棄をしておくことはできない!

・相続の開始を知りながら相続財産を処分した者は、単純承認をしたものとみなされ、もはや放棄をすることはできない!

・相続人が数人いる場合、限定承認は、相続人全員が共同してしなければならない!限定承認 プラスの限度でマイナスも承継する 単純承認 プラスもマイナスも全て承継する 相続放棄 相続を一切しない

では次回は、遺贈・遺留分の話となる「遺言」をお送りします。

分かりやすい民法解説一覧ページに戻る

| <<< 前のページ <<< | >>> 次のページ >>> |

|---|---|

| 消費貸借と使用貸借 | 遺言 |