宅建試験の税その他解説:「所得税」。出題頻度もそれなりに高く重要なのですが、正直難しいです。宅建試験での捨て科目ナンバー1とも言えます。完璧にマスターしようと思ったら膨大な時間と労力を要するでしょう。前にもお伝えしましたが、所得税に多くの時間と労力を割くのなら、その時間で宅建業法や法令制限をより万全にした方が有意義です。深追いしたらキリがありませんので、最低限これだけは覚えておいて欲しい事項をまとめておきます。うまくいけばズバリ正解できると思いますが、取れなくても気にせず!

- 宅建解説:所得税

■所得税とは

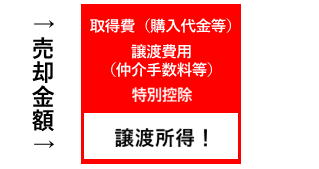

所得税とは、個人の所得に対して課せられる税金で、宅建試験で主に出題されるのは不動産を譲渡した場合に生じる譲渡所得です。不動産を譲渡すると、元々の買値とその売値との間に差益または差損が生じますね。差益(=譲渡所得)に対して所得税が課され、これが宅建試験で問題となります。ちなみに差損(=譲渡損失)に対しては所得税は課されません。

土地建物や株式等以外の譲渡所得金額=譲渡益-譲渡所得の特別控除額(50万円)となり、特別控除額の50万円は、まずはその資産の取得日以後5年以内にされた資産の譲渡による所得(=短期譲渡所得)から差し引かれ、次にそれ以外の譲渡による所得(=長期譲渡所得)が差し引かれます。

譲渡所得金額の計算上控除する資産の取得費には、その資産の取得に要した金額や、設備費・改良費等も含まれます。また少し細かいですが、建物所有を目的とする土地賃借権設定の対価として支払いを受ける権利金の額がその土地の価額の10分の5を超える場合、当該金額も資産の譲渡とみなされ、譲渡所得として課税対象となります。

・譲渡所得=資産の譲渡による所得、他人に土地を長期間使用させる行為(権利金の額が土地の価額の5/10を超える場合など)、営利を目的として継続的に行われる資産の譲渡による所得(=事業所得)

・不動産所得=不動産等の貸付けによる所得(事業所得や譲渡所得に該当する場合は不動産所得とはならない)

宅建試験で重要となる土地や建物の特別控除額、特例等は以下の通りとなります。

■所得税の概要

1.課税主体 :国

2.課税客体 :土地や建物等の譲渡所得

3.納税義務者:土地や建物等を譲渡した個人

4.課税標準 :特例を下で

5.税率 :特例を下で(原則は長期譲渡所得15%、短期譲渡所得30%)

6.納付税額 :特例を下で

7.税額控除 :特例を下で

8.納付方法 :申告納税方式(所轄税務署へ確定申告)

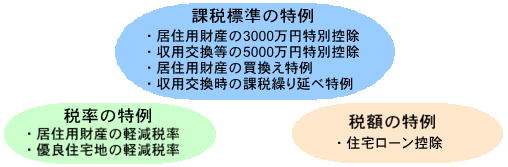

■譲渡所得の特例

1500万円で取得した土地を5000万円で売却(譲渡費用300万円)した場合、

譲渡所得=5000-1500-300=3200万円

譲渡所得には、「課税標準」「税率」「税額」それぞれに、更に「所有期間不問」「所有期間5年超」「所有期間10年超」という期間ごとに特例があります。

1.課税標準

所有期間不問 :3,000万円特別控除、5,000万円特別控除、課税の繰延べ

所有期間5年超: -

所有期間10年超:買換え特例

2.税率

所有期間不問 :短期税率

所有期間5年超:長期税率、優良住宅地の軽減税率

所有期間10年超:居住用財産の軽減税率

3.税額

所有期間不問 :住宅ローン控除

所有期間5年超:住宅ローン控除

所有期間10年超:住宅ローン控除

以下、宅建試験で狙われる重要な特例だけを軽めに説明していきます。

■3,000万円特別控除の特例

譲渡所得から3,000万円を控除した所得を課税対象とする特例です。

1500万円で取得した居住用財産である土地を5000万円で売却(譲渡費用300万円)した場合、

譲渡所得=5000-1500-300-3000=200万円

3,000万円特別控除の要件

1.居住用財産であること

居住用財産とは、現に住んでいる居住用家屋やその敷地、以前に住んでいたが住まなくなってから3年目の年末までに譲渡した居住用家屋やその敷地をいいます。

2.配偶者や直系血族、譲渡後にその家屋に同居する親族等への譲渡ではないこと

3.前年または前々年に3,000万円控除を受けていないこと(=この特例は3年に1回)

4.本年、前年、前々年に居住用財産の買換え特例を受けていないこと

3,000万円控除は所有期間不問であること、配偶者等に譲渡した場合は適用されないこと、買換え特例とは選択適用であることは覚えておいてください。

また令和6年法改正により、相続または遺贈により取得した被相続人居住用家屋または被相続人居住用家屋の敷地等を、平成28年4月1日から令和9年12月31日までの間に売却した場合、譲渡所得の金額から最高3,000万円まで控除することができる(令和6年1月1日以後に行う譲渡で相続人の数が3人以上である場合は2,000万円)とする規定が新設されました。

適用要件は以下の通りとなります。

1.相続または遺贈による被相続人居住用家屋および被相続人居住用家屋の敷地等の取得

2.相続または遺贈により取得した被相続人居住用家屋の売却、被相続人居住用家屋とともにする被相続人居住用家屋の敷地等の売却、または相続または遺贈により取得した被相続人居住用家屋の全部の取壊し等をした後の被相続人居住用家屋の敷地等の売却

3.相続の開始があった日から3年を経過する日の属する年の12月31日までに売却

4.売却代金が1億円以下

■買換え特例

譲渡資産の譲渡価額(収入金額)が買換資産の取得価額(購入価額)以下の場合には資産の譲渡はなかったものとして課税を行わず、収入金額が取得価額を超える場合に、その超えた部分についてのみ譲渡があったものとして課税を行うという特例です。買換え特例には「相続等の買換え特例」と「特定の買換え特例」の2つがありましたが、近年の法改正で1つに絞られ覚えやすくなりました。

買換え特例の要件

譲渡資産が…

1.居住用財産(定義は親族等への譲渡ではないなど上記3000万円控除と同じ)であること

2.譲渡年の1月1日時点で所有期間が10年超であること

3.譲渡年の1月1日時点で居住期間が10年以上であること

4.譲渡金額が1億円以下であること

買換資産が…

5.買換え資産の家屋の面積50㎡以上、敷地面積500㎡以下であること

6.譲渡資産の譲渡の前年から翌年までに取得していること

5番の家屋の面積ですが、近年の法改正により「50㎡以上280㎡以下」だったのが上限が廃止され「50㎡以上」となりましたのでご注意ください。

■5,000万円特別控除の特例

譲渡所得から5,000万円を控除した所得を課税対象とする特例です。譲渡資産は所有期間に関係なく収用等の起業者に対し譲渡されたものが対象となります。収用等とは土地収用法、都市計画法等により買収された場合をいいます。

ここは特に深追い不要ですが・・「所有期間不問」「5,000万円特別控除と優良住宅地の軽減税率は重複適用不可」「5,000万円特別控除と居住用財産の軽減税率は重複適用可能」ということは覚えておいていいかもしれません。ちなみに収用関連で「収用等の代替資産の買換え特例」というものがあるのですが、こちらは居住用財産の軽減税率と重複適用不可です(かなり細かいですが)。

■軽減税率の特例(譲渡所得税)

1.短期税率(5年以下):30%(+住民税9%=39%)

2.長期税率(5年超) :15%(+住民税5%=20%)

3.優良住宅地の軽減税率

「優良住宅地の造成等のために土地等を譲渡した場合の長期譲渡所得の課税の特例」です。譲渡年の1月1日時点で所有期間5年超の土地等を優良住宅地のために譲渡(国・地方公共団体や収用の起業者等へ)する場合、以下の軽減税率が適用されます。

・譲渡所得2,000万円以下の部分 10%(+住民税4%=14%)

・譲渡所得2,000万円超の部分 15%(+住民税5%=20%)

3,000万円特別控除、買換え特例、5,000万円特別控除、居住用財産の軽減税率などなど、その他の特例の適用を受ける者は優良住宅地の軽減税率の特例を受けることはできません。

4.居住用財産の軽減税率

譲渡年の1月1日時点で所有期間10年超の居住用財産を譲渡した場合、3,000万円控除後の譲渡所得に対して以下の軽減税率が適用されます。

・譲渡所得6,000万円以下の部分 10%(+住民税4%=14%)

・譲渡所得6,000万円超の部分 15%(+住民税5%=20%)

家屋、敷地ともに10年超所有の場合に適用され、更に3,000万円特別控除後の所得に対して適用されるという点にご注意ください。また、3,000万円特別控除同様、配偶者などへの内部的取引には適用されず、3年に1回の適用となります。更に、買換え特例と重複適用できないという点は覚えておいてください。

-

| 原則 |

所有期間5年以下=30%

所有期間5年超 =15% |

| 優良住宅地の軽減税率 |

所有期間5年超で、

2000万円以下部分=10%

2000万円超部分 =15% |

| 居住用財産の軽減材率 |

所有期間10年超で、

6000万円以下部分=10%

6000万円超部分 =15% |

■住宅ローン控除

10年以上のローンを組んで居住用の土地建物(土地とともに取得)を取得した場合、10年間(13年間)に渡って毎年の所得税から一定額が控除されるのが住宅ローン控除です。

控除期間 :既存住宅の購入や増改築10年間、新築の購入13年

控除率 :0.7%

借入限度額:既存住宅の購入や増改築2,000万円、新築の購入3,000万円

住宅ローン控除の適用要件

1.10年以上の住宅ローンによって住宅(敷地含む)を取得、新築などをすること

2.控除を受けようとする個人の年間所得が2,000万円以下であること

3.家屋の床面積が50㎡以上であること(年間所得金額が1,000 万円以下の者は40 ㎡以上)

4.床面積の2分の1以上を居住用に供すること

5.購入後6ヶ月以内に居住すること

6.新耐震基準に適合していること(or 登記簿上の建築日付が昭和 57 年1月1日以降)

親族や友人からの個人的借入では適用されませんのでご注意ください。居住年またはその前年、前々年に3,000万円控除や居住用財産の軽減税率、買換え特例などを受けている場合も適用されません。しかし「居住用財産の買換え等の場合の譲渡損失の損益通算および繰越控除」という特例との重複適用は認められていますので頭の片隅に入れておいてください。

■バリアフリー改修促進税

バリアフリー改修工事を含む増改築工事を行った場合、それから5年間に渡って毎年の所得税から一定額が控除されます。

控除期間 :5年

控除率 :10%

最大控除額 :20万円

改修工事限度額:200万円

バリアフリー改修工事促進税の適用要件

1.50歳以上の者、65歳以上の者と同居している親族、要介護・要支援の認定を受けている者(同居の親族も)、障害者である者(同居の親族も)

2.改修工事費用から補助金等を除いた費用が30万円(H26.4.1以降50万円)を超えていること

3.バリアフリー改修工事を含む増改築床面積が50㎡以上であること

4.前年以前3年内にバリアフリー改修工事を行い、本税額控除の適用を受けていない

おまけに、他のリフォーム工事費の特別控除についても頭の片隅に入れておきましょう。

・耐震改修工事 :控除率10%、最大控除額25万円、改修工事限度額250万円

・省エネ改修工事:控除率10%、最大控除額25万円、改修工事限度額250万円(太陽光発電装置を併せて設置する場合は最大控除額35万円、改修工事限度額350万円)

所得税について最低限覚えておいてほしい事項だけでもこれだけ長くなってしまいました。もしも、まだまだ物足りない!という方がいましたら本屋さんへ行って分厚いテキストを立ち読みしてみてください。たぶんイヤになると思いますが・・。これだけ覚えておけばズバリ正解またはある程度消去法で対応できると思いますので頑張ってください!

意外とかんたん税その他一覧ページに戻る

| |

3000万円控除 |

5000万円控除 |

買換え特例 |

優良住宅 |

居住用財産 |

譲渡損失 |

| 優良住宅の軽減税率 |

× |

× |

× |

ー |

ー |

ー |

| 居住用財産の軽減税率 |

重複適用可 |

重複適用可 |

× |

ー |

ー |

ー |

| 住宅ローン控除 |

× |

重複適用可 |

× |

× |

× |

○ |