宅建試験の民法解説:「保証債務」の難問対策。出題頻度は高めで難しくもないので、しっかりと押さえておきましょう!

- 保証債務の難問対策

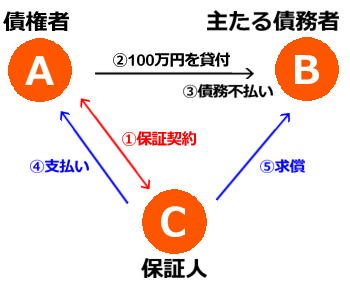

■保証債務とは

債務者が債務を履行しない場合に、他の者(保証人)がその債務を履行する責任を負うことを保証といい、保証人の負う債務のことを保証債務といいます。BさんがAさんに100万円の借金を申し込みました。Aさんは、Bさんがきちんとお金を返してくれるか心配です。そこでAさんはどうするか?

Bさんが土地などの財産を持っていれば、その土地を抵当にとれば話は早いですね。しかしBさんにそんな財産がない場合…そこで保証の登場です。当事者以外の第三者Cさんに、Bさんの保証をしてもらうのです。Bさんが債務を履行しない(お金を返さない)場合、CさんがBさんの代わりに債務を履行する義務を負います。Cさんの保証債務は、主たる債務である100万円の他、主たる債務に関する利息、違約金、損害賠償など債務に従たるもの全てを包含します。

この場合のBさんを「主たる債務者」、Cさんを「保証人」と呼びます。次ページでお伝えする「連帯保証債務」「連帯債務」との共通点と相違点が重要ですが、まずは保証債務で「保証」とはどういうものなのか見ておきましょう。

■保証債務の成立

保証債務は、債権者と保証人との間の保証契約によって成立します。つまり保証契約の当事者は、債権者と保証人ですので注意してください。主たる債務者は関係ありません。主たる債務者の意思に反しても、保証契約を結ぶことができます。保証契約は書面で行う(電磁的記録も可)という点にも注意です。

また、改正民法により事業にかかる貸金等の債務を主債務とする保証契約は、保証人となろうとする個人が公正証書で履行意思を表示していなければ効力を生じない(法人が保証人の場合は適用なし)とされましたので少し注意。個人保証人を保護するための規定ですね。個人であっても、主債務者が法人で、その理事や取締役等が保証人となる場合は保護の必要性が薄いため公正証書は不要です。

■保証人となるための資格

保証人となる資格に制限はありません。原則として誰でも保証人となることができます。しかし例外があります(注:債権者が自ら保証人を指名した場合は適用されません)。主たる債務者が法律上、または契約で「保証人を立てる義務がある場合」は、

1.保証人は、行為能力者でなければならない

2.保証人は、弁済の資力がなければならない

この二つが要求されます。保証人を立てる義務がある場合とは、委任契約において受任者が費用等の償還請求権を行使するときなどがありますが、細かいので覚える必要はないでしょう。「保証人を立てる義務がある場合」に上記の条件が必要ということだけ覚えておいてください。

保証契約締結後に1の条件が欠けた場合(後見開始など)でも、保証契約に影響はありません。「保証契約締結時」に行為能力者であることが条件です。これに対し、保証契約締結後に2の条件が欠けた場合、債権者は、「保証人を弁済の資力がある者に代えてください」と主たる債務者に請求することができます。これは重要ですので覚えておいてください。

■保証債務の性質

1.附従性

保証債務は、あくまでも主たる債務を担保することを目的として存在するため、主たる債務に付き従う性質を有します。主たる債務が不成立・無効であれば保証債務も成立せず、主たる債務が有効に成立した後でも、主たる債務が取り消されたときなどは、保証債務もそれに伴い消滅します。

このように、主たる債務と運命を共にする保証債務の性質を「附従性」といい、保証債務の中で一二を争う出題ポイントです。以下、附従性の重要点です。

主たる債務が成立していなければ、保証債務も成立せず、主たる債務が消滅すると、それに伴って保証債務も消滅する。主たる債務の内容が軽くなると、それに伴って保証債務の内容も軽くなるが、主たる債務の内容が重くなっても、保証債務の内容は重くならない。つまり、主たる債務の弁済期の短縮などは、保証契約自体を変更しない限りその変更の効力は保証債務には及びません。

保証債務の内容は、主たる債務の内容よりも重いものであってはなりません(重い場合は、主たる債務の内容と同一の限度に縮減される)。ここで難問対策として注意しておくとすれば、主たる債務に違約金や損害賠償の予定について定めがない場合でも、保証債務のみについてこれを定めることができるという点です。これは保証債務の履行を確実にするためのものに過ぎず、主たる債務より重く、附従性に反するものではありません。

主たる債務者に対する履行の請求等による時効の完成猶予及び更新は、保証人に対しても効力を生じ、主たる債務が時効で消滅すると、保証人はこれを援用して保証債務の消滅を主張することができます。

また主たる債務者が債権者に対し債権を有する場合、保証人はこの債権によって相殺(+その他の抗弁)を主張することができます(厳密には相殺を主張するのではなく、債務者が債務を免れる限度において、債務の履行を拒むことができることとなりました)。

2.随伴性

主たる債務が移転すると、それに伴って保証債務も「移転」します。これを保証債務の「随伴性」といいます。たとえば、主たる債務に対応する債権が譲渡された場合、その譲渡の効力は保証債務にも及び、保証人は新しい譲受人に対して保証債務を負うことになります。

3.補充性

保証債務の存在目的は、主たる債務の履行にあります。債権者に対する関係では、主たる債務者が1次的、保証債務は2次的なものです。つまり保証債務は、主たる債務が支払われない場合に備えた補充的な手段であるため、保証人には次の2つの権利が認められます。

催告の抗弁権:債権者が主たる債務者に請求しないで、いきなり保証人に請求してきた場合、保証人は「まずは主たる債務者に催告してください」と主張し、請求を拒むことができます。

検索の抗弁権:債権者が先に主たる債務者に催告をした後でも、保証人は、主たる債務者に「弁済の資力があること」「執行が容易なこと」を証明して、まず主たる債務者の財産について執行するよう主張することができます。弁済の資力があることとは、必ずしも債務の全額を完済できる資力があることを意味するものではなく、とりあえず少しでも返済できれば弁済の資力があるといえます。

この2つの抗弁権が次ページの連帯保証では認められないということはすごく重要なので必ず覚えておいてください。保証債務でも、主たる債務者が破産宣告を受け、または行方不明の場合は、催告の抗弁権を行使することはできません。債権者が主たる債務者と保証人の同時に請求した場合にも、催告の抗弁権を行使することはできません。また、特約によりこれらの抗弁権を排除することもできます。

■保証人の求償権

保証人が債務を弁済した場合、それは肩代わりですのでもちろん主たる債務者に求償することができます。どれだけ求償できるのかは、保証人となった経緯で変わってきます。

委託を受けた保証人 …利息や費用、損害賠償なども含め全額求償可能

委託を受けない保証人…弁済時に主たる債務者が利益を受けた限度で求償可能(委託を受けず、更に主たる債務者の意思に反していた場合は、求償時に主たる債務者が利益を受けている限度で求償可能)

弁済時と救済時の利益を受けた限度の違いは、反対債権などが絡んできて細かすぎるので深追いはやめておきましょう。主たる債務者から委託を受けた保証人は全額の求償ができ、そうでない保証人は制限があるとだけ覚えておいてください。むしろ難問対策として出題可能性があるのは求償権行使に必要な「通知」に関してでしょうか。余裕がある方だけ次のことを頭の片隅に入れておいてください。

委託を受けた保証人…保証人は、弁済等の出捐(しゅつえん)の前および後に通知をしなければ、求償権の完全な行使を妨げられる。主たる債務者から弁済等した旨の事後の通知を受けず、善意で弁済等した保証人は、自己の弁済等を有効とみなすことができる。

委託を受けない保証人…保証人は、弁済等の出捐の前および後に通知をしなければ、求償権の完全な行使を妨げられる。主たる債務者は、委託を受けない保証人に対し、通知する必要がない。事前通知はもちろん、弁済は終わったと事後通知すら不要です。

■事後求償権

改正民法による新規定です。保証人が、主たる債務の弁済期前に弁済等を行ったらどうなるのか?ちょっと細かいので、赤文字の時期だけ軽く押さえておいてください。

主たる債務の弁済期前に弁済等を行った保証人は、

・弁済時に主債務者が受けた利益を限度に求償することができる!

・主債務の弁済期以後の法定利息や費用を求償することができる!(委託を受けた保証人)

・主債務の弁済期以後に限り、求償権を行使することができる!

・主債務者が相殺原因を有していた場合、債権者に対して相殺により消滅すべきであった債務の履行を請求できる!

■主債務に関する情報提供義務

ここも丸々改正民法による新規定です。保証人は、主たる債務者の債権者に対する債務の履行状況を知ることができないと不安です。不測の損害を受ける危険もあります。そこで次の規定が新設されました。

・委託を受けた保証人から請求があった場合、債権者は、遅滞なく主たる債務の元本や利息等の残額や弁済期が到来している額に関する情報を保証人に提供しなければならない!(事業用なら請求なく開示)

・主たる債務者が有していた期限の利益を喪失した場合、債権者は、その利益の損失を知ったときから2ヶ月以内に保証人に通知しなければならない!(保証人が法人である場合は通知義務なし)

→ 通知を怠った場合、債権者は、期限の利益喪失時から現に通知をするまでに生じた遅延損害金(期限の利益を喪失しなかったとしても生じていたものを除く)にかかる保証債務の履行を請求することができない(=遅延損害金以外の保証債務は履行する必要がある点に注意)

↓ 個人のみなのか法人も可能なのか、保証人の請求が必要なのか当然に提供するのか区別しておいてください。主債務の履行状況 主債務者が期限の利益を喪失 事業債務保証・根保証 個人も法人も可 個人のみ 個人のみ 保証委託が必要 保証委託は不要 保証・根保証委託が必要 保証人の開示請求で遅滞なく、 債権者が利益喪失を知ったときから2ヶ月以内に、 保証委託をしたとき(締結前)に、 債権者が開示する 債権者が開示する 主たる債務者が開示する

以上、保証は改正民法による新規定が多いので、余裕がある限り改正民法解説の保証もご覧になっておいてください。

分かりやすい民法解説一覧ページに戻る

| <<< 前のページ <<< | >>> 次のページ >>> |

|---|---|

| 契約解除の難問対策 | 連帯保証の難問対策 |