宅建試験の民法解説:債務者が債務を履行しない場合に、他の者(保証人)がその債務を履行する責任を負うことを「保証」といい、保証人の負う債務のことを「保証債務」といいます。より詳しい解説はこちら→保証債務の難問対策

- 宅建解説:保証債務

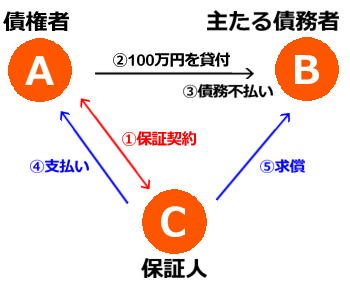

BさんがAさんに100万円の借金を申し込みました。Aさんは、Bさんがきちんとお金を返してくれるか心配です。そこでAさんはどうするか?Bさんが土地などの財産を持っていれば、その土地を抵当にとれば話は早いです。しかしBさんにそんな財産がない場合・・そこで保証の登場です。当事者以外の第三者Cさんに、Bさんの保証をしてもらうのです。

Bさんが債務を履行しない(お金を返さない)場合に、CさんがBさんの代わりに債務を履行する義務を負います。この場合のBさんを「主たる債務者」、Cさんを「保証人」と呼びます。

では、宅建試験で出題される重要事項を順番に見ていきます。

■保証債務の成立

保証債務は、債権者と保証人との間の保証契約によって成立します。つまり、保証契約の当事者は、債権者と保証人ですので注意してください。主たる債務者は関係ありません。主たる債務者の意思に反しても、保証契約を結ぶことができます。また近年の法改正により、保証契約は書面で行うことになった点も要注意です。

■保証人となるための資格

保証人となる資格に制限はありません。原則として誰でも保証人となることができます。しかし例外があります(注:債権者が自ら保証人を指名した場合は適用されません)。

主たる債務者が法律上、または契約で「保証人を立てる義務がある場合」は、

1.保証人は、行為能力者でなければならない

2.保証人は、弁済の資力がなければならない

この二つが要求されます。

保証人を立てる義務がある場合とは、委任契約において、受任者が費用等の償還請求権を行使するときなどがありますが、細かいので覚える必要はないでしょう。保証人を立てる義務がある場合に上記の条件が必要ということだけ覚えておいてください。

保証契約締結後に1の条件が欠けた場合(後見開始など)でも、保証契約に影響はありません。保証契約締結時に行為能力者であればよいのです。これに対し、保証契約締結後に2の条件が欠けた場合、債権者は、「保証人を弁済の資力がある者に代えてください」と主たる債務者に請求することができます。これは大事ですので覚えておいてください。

■保証債務の性質

1.附従性

保証債務は、あくまでも主たる債務を担保することを目的として存在するため、主たる債務に付き従う性質を有します。主たる債務が不成立・無効であれば保証債務も成立せず、主たる債務が有効に成立した後でも、主たる債務が取り消されたときなどは、保証債務もそれに伴い消滅します。このように、主たる債務と運命を共にする保証債務の性質を「附従性」といいます。保証債務で最も宅建試験に出題される箇所かもしれません。以下、附従性の重要点となります。

・主たる債務が成立していなければ、保証債務も成立しない!

・主たる債務が消滅すると、それに伴って保証債務も消滅する!

・主たる債務の内容が軽くなると、それに伴って保証債務の内容も軽くなる!

・主たる債務の内容が重くなっても、保証債務の内容は重くならない!

・保証債務の内容は、主たる債務の内容よりも重いものであってはならない!(重い場合は、主たる債務の内容と同一の限度に縮減される)

・主たる債務者に対する履行の請求等による時効の完成猶予及び更新は、保証人に対しても効力を生ずる!

・主たる債務が時効で消滅すると、保証人はこれを援用して保証債務の消滅を主張することができる!

・主たる債務者が債権者に対し債権を有する場合、保証人はこの債権によって相殺(+その他の抗弁)を主張することができる!(厳密には相殺を主張するのではなく、債務者が債務を免れる限度において、債務の履行を拒むことができることとなりました)

2.随伴性

主たる債務が移転すると、それに伴って保証債務も「移転」します。これを保証債務の「随伴性」といいます。たとえば、主たる債務に対応する債権が譲渡された場合、その譲渡の効力は保証債務にも及び、保証人は新しい譲受人に対して保証債務を負うことになります。

3.補充性

保証債務の存在目的は、主たる債務の履行にあります。債権者に対する関係では、主たる債務者が1次的、保証債務は2次的なものです。つまり保証債務は、主たる債務が支払われない場合に備えた補充的な手段であるため、保証人には次の2つの権利が認められます。

催告の抗弁権:債権者が主たる債務者に請求しないで、いきなり保証人に請求してきた場合、保証人は「まずは主たる債務者に催告してください」と主張し、請求を拒むことができます。

検索の抗弁権:債権者が先に主たる債務者に催告をした後でも、保証人は、主たる債務者に「弁済の資力があること」「執行が容易なこと」を証明して、まず主たる債務者の財産について執行するよう主張することができます。

■ちょっと重要な保証の注意点

・主たる債務者が破産宣告を受け、または行方不明の場合は、催告の抗弁権を行使することができない!

・債権者が、主たる債務者と保証人の同時に請求した場合は、催告の抗弁権を行使することができない!(同時ではなく、あくまでも先に請求されたときに行使可)

・弁済の資力があることとは、必ずしも債務の全額を完済できる資力があることを意味するものではない!(とりあえず少しでも返済できればよい)

では次回、保証人の責任がもっと重くなる連帯保証をお送りします。

分かりやすい民法解説一覧ページに戻る

| <<< 前のページ <<< | >>> 次のページ >>> |

|---|---|

| 契約の解除 | 連帯保証 |